分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

“只需要上传行驶证,秒出额度,最快当天到账。”当你刷到这样的车抵贷广告,会心动吗?2022年初,来自天津的郑大元就点了进去。他本以为可以“押本不押车”拿到一笔周转资金,结果签下的却是一份麻烦的融资租赁合同。实际到手5.7万元,3年要还7.7万元。多出来的2万元被拆解成GPS费、服务费、咨询费……名目之繁杂,他直到提前还款时才真正看清。

第一财经调查发现,这并非孤例。正规机构加速入场的同时,车抵贷市场的隐蔽套路反而越发精巧。部分平台与融资租赁公司联手,借道“售后回租”模式变相发放车抵贷。名义上是租赁,实则是变相高息贷款。GPS加装费、咨询服务费层层叠加,综合费率被推高至30%以上。逾期费、违约金紧随其后,形成一整套闭环。

车抵贷市场上为何出现此类套路?消费者如何识别陷阱?今年3·15前夕,第一财经对此展开了调查。

车抵贷迷雾

本想用自己的车抵押办理贷款分期,结果却变成了融资租赁,每月偿还的是租金,细算下来资金成本高得惊人。2022年初,郑大元陷入了这样的车抵贷迷雾。

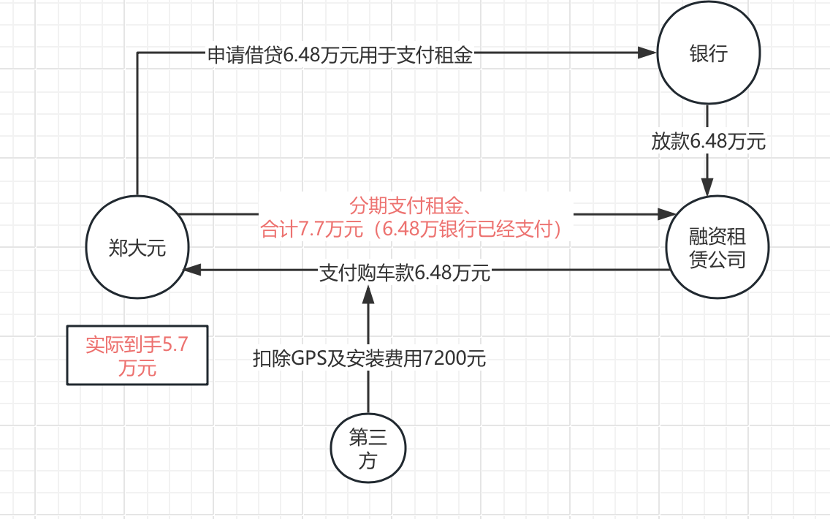

根据郑大元提供的材料,他先被引导与天津某融资租赁公司签订了一份《汽车融资租赁合同》,约定以“售后回租”的方式,将车辆转让给该公司。

按照合同约定,郑大元以6.482万元的价格将车辆转让给融资租赁公司。同时,融资租赁公司再将这辆车回租给郑大元,租期为36期,每月需支付租金2152.33元,累计租金总额高达7.7484万元。

同一天,他还被引导与某银行签订了一份借款合同,申请了6.482万元的汽车金融贷款。该笔贷款在发放后,直接转给了融资租赁公司,用于支付购车款。

(第一财经根据受访者描述绘制。)

多环节的隐性扣费进一步推高了融资成本。据中介方工作人员称,该业务需要加装GPS,相关费用合计约7200元,直接从融资款中扣除,导致郑大元实际到手资金仅5.7万元。然而,在3年时间里,他需要偿还的总额却高达7.7万元,“息费”合计达2万元,综合费率高达35%。

第三方投诉平台上的案例也揭示了类似问题。一名消费者2024年6月通过某平台办理车抵贷,实际上可能也是融资租赁。到账本金3万元,分36期,月供1172.11元,放款前还被收取248元手续费。当他因费用过高打算提前结清时,才被告知合同中约定提前还款需支付10%违约金。此外,若租金逾期支付,合同约定按日1.2‰的标准收取逾期违约金。

华南律师李希向第一财经解释称,售后回租与车抵贷的法律界限在于所有权是否转移:前者是“所有权的转移+租回”,车辆在租赁期内归属出租人;后者是“所有权的保留+抵押”,车辆始终归属借款人,仅增设担保物权。两者的差异较大。

第一财经根据受访者提供的信息及第三方投诉平台数据梳理发现,包括帮X帮车抵贷、易X车主服务、X车网在内的多家平台,相关投诉累计超过1000条。这些问题高度同质化:隐性收费环节繁多、催收手段不当,以及刻意引导用户签订融资租赁合同,以掩盖高息本质。部分平台的实际年化利率超过20%。

投诉量激增的背后是行业操作流程的异化。车抵贷原本是重线下业务,用户必须亲自到现场办理抵押相关手续。但现在,整体办理流程全面线上化。第一财经记者亲身体验发现,当前,不少车抵贷平台名义上绑定车辆作抵押,但在导流环节,客户进件后仅需上传行驶证、输入个人四要素,就能秒出车辆评估价,确定放款额度,完成电子签约和线上抵押后即可放款。部分算法设计和电子合同形式,掩盖了高息贷款的本质。

而一旦消费者无法支付租金,该笔债权就可能被打包转让给第三方公司,形成一个产业链条。裁判文书网一则判例显示,上海某公司与刘某签订汽车融资租赁合同,刘某在履行18期应付租赁费用18538.02元后未再支付。随后,该公司将该笔债权及相关权益转让给深圳某资产管理有限公司。

车抵贷乱象溯源

第一财经调查发现,当前车抵贷市场上出现的变相高息现象并非偶然,背后有多重推力使然。

首先,合规利润空间有限,部分机构借道融资租赁绕开监管。正规车抵贷属于信贷范畴,仅持牌金融机构可开展,受利率上限、收费规范、信息披露等严格监管,严禁从本金中扣除任何费用,且需公示真实年化利率。

消金行业资深人士陈伟告诉第一财经,这意味着一笔合规的车抵贷业务,利润空间其实相当有限。为了绕开这些限制,部分机构选择转向融资租赁通道,利用“售后回租”模式变相开展车抵贷业务。融资租赁公司主营资产租赁,展业门槛相对较低,部分公司便与中介合作,可以拉高实际利润率。

李希指出,若售后回租业务异化为“只融资、不融物”,即构成“名租实贷”,本质上属于变相的车抵贷。实践中,此类模式常被用作增设收费环节、规避利率上限的操作手段。

其次,36%利率业务关停后,大量征信受限的借款需求涌入车抵贷市场。

从市场需求看,车抵贷的目标用户与过去依赖36%利率贷款的人群高度重合。陈伟告诉第一财经,这类用户多因征信问题难以从传统渠道获贷。36%利率业务关停后,他们迅速转向车抵贷;而相关机构因转型无门,也将车抵贷作为出路,上千家贷款超市纷纷转型,行业加速内卷。

此外,该人士指出,目前车抵贷的资金成本约为7%左右,叠加流量佣金等隐性费用后,综合获客成本在12%至15%之间。若完全合规经营,净利润率仅3%左右。为追求更高利润,部分违规机构开始在各个环节增设收费名目,费用从数百元到上万元不等,导致借款人的实际资金成本被层层推高。

第一财经从业内获悉,常规模式下,车抵贷业务链条涉及车主抵押借款、资方放款、担保方增信三个主体。但实践中,资金方往往只收取固定收益,将风险转嫁给担保公司;后者又因体量有限,将业务“转包”给更下沉的小机构。层层嵌套之下,资金方以为增信方是有牌照的担保公司,实际兜底的却是底层助贷方,风险穿透极为困难。

李希指出,底层机构承担了全部风险,为覆盖损失并赚取利润,一方面可能降低风控标准,另一方面则在各环节增设收费名目。经过层层加码,借款人的实际融资成本远高于表面利率,行业风险在快速扩张中悄然累积。

多环节收费问题何解

将车抵贷业务转为融资租赁,并通过多环节收费拉高利率,正成为部分平台规避监管的惯用手段。然而,这种操作背后潜藏着多重法律风险,消费者权益屡受侵害的同时,针对此类乱象,监管与司法层面在逐步厘清边界。

针对引导客户在未完全知情的情况下办理融资租赁是否合规的问题,监管已有明确规定。

据《融资租赁公司监督管理暂行办法》相关规定,融资租赁企业不得从事吸收存款、发放贷款、受托发放贷款等金融业务。名为融资租赁,实为向社会不特定群体放贷的行为属于非法金融活动。

江苏省2025年印发的《融资租赁公司监督管理实施细则》更明确要求,不得以融资租赁业务的名义从事汽车消费贷款业务。这意味着,若平台以车抵贷名义诱导消费者签订融资租赁合同,本身就涉嫌违规展业。

然而,从法律判定上仍存在困难。第一财经记者以“GPS”“车辆”“租金”等关键词查询发现,裁判文书网有大量涉及融资租赁的纠纷案例。一则判例显示,高某从某车行购买二手车,支付首付后仍欠款13万元,经推荐与融资租赁公司签订了《汽车融资租赁合同》并办理相关手续。高某虽主张签订合同时受到欺骗,但因其提供的证据无法支持该项主张,法院最终认定案涉融资租赁合同有效。

这类业务在多环节收费,使得整体借贷成本高企,其合法性同样面临司法拷问。

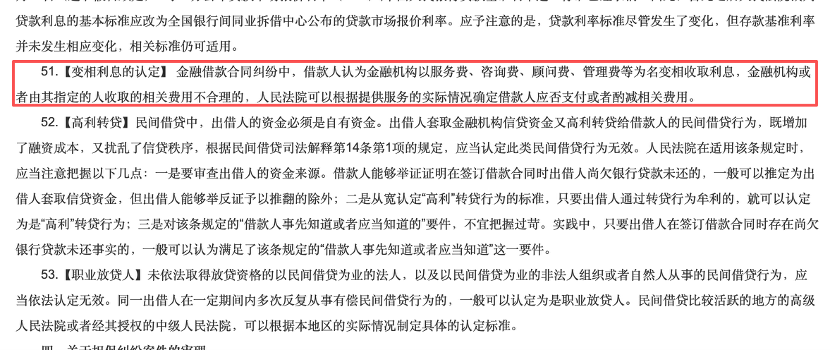

《全国法院民商事审判工作会议纪要》第51条明确,金融借款合同纠纷中,若借款人认为金融机构以服务费、咨询费等名义变相收取利息,且相关费用不合理,人民法院可根据服务提供的实际情况确定借款人应否支付或酌减相关费用。

从裁判文书网来看,对于融资租赁公司以服务费、咨询费、管理费等名目收取的费用,如果公司无法证明其提供了实质性服务,这些费用通常会被认定为变相利息(变相高息)。在计算融资成本时,法院会将这些费用纳入总体利率进行考量,对超出法定保护上限(如年利率24%或合同成立时一年期LPR的四倍)的部分不予支持。

泾源县人民法院2024年披露的一则判例显示,购车者贾某称原告某融资租赁公司在签订合同时告知其系办理按揭贷款,因此其才同意签订合同的,结果实际承担的利息超过年利率24%,导致8.5万元的车辆其最终要承担近11万元。本案中的利率超过年利率24%,计算标准过高,本院酌情参照民间借贷的相关法律规定,将逾期罚息调整为按中国人民银行同业拆借中心发布的一年期贷款市场报价利率的二倍即年利率7.3%计算。

(郑大元、李希、陈伟均为化名,实习生朱凌捷对本文亦有贡献。)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

港股强势反弹,“避风港”效应能否催生趋势反转?

资金面回暖迹象显著背景下,港股是否将迎来持续反弹?多位业内人士持谨慎态度。

谁在节前悄悄调仓?宽基ETF流出趋缓,跨境产品成吸金王

资金节前排兵布阵:成交额创年内新低,ETF却在悄悄调头

“艾”润桐柏 金融通衢中药材产业振兴新样本

一财社论:城市更新需要“硬件”“软件”相结合

城市更新是房地产发展进入新模式阶段的重要举措,关系到很多人的切身利益,在规划、资金、运营、治理着力是重要抓手,从深层次解决存在的矛盾是加大改革力度的方向。

南向游资套利路径隐现:“炒小、炒新、炒妖”,借纳入港股通安全撤退

这些标的普遍具有流通盘小、上市时间短、创新药概念等特点,更容易成为资金炒作的对象。