分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

降准降息预期与银行息差压力并存,银行负债成本的结构性压降仍是市场关注的焦点。

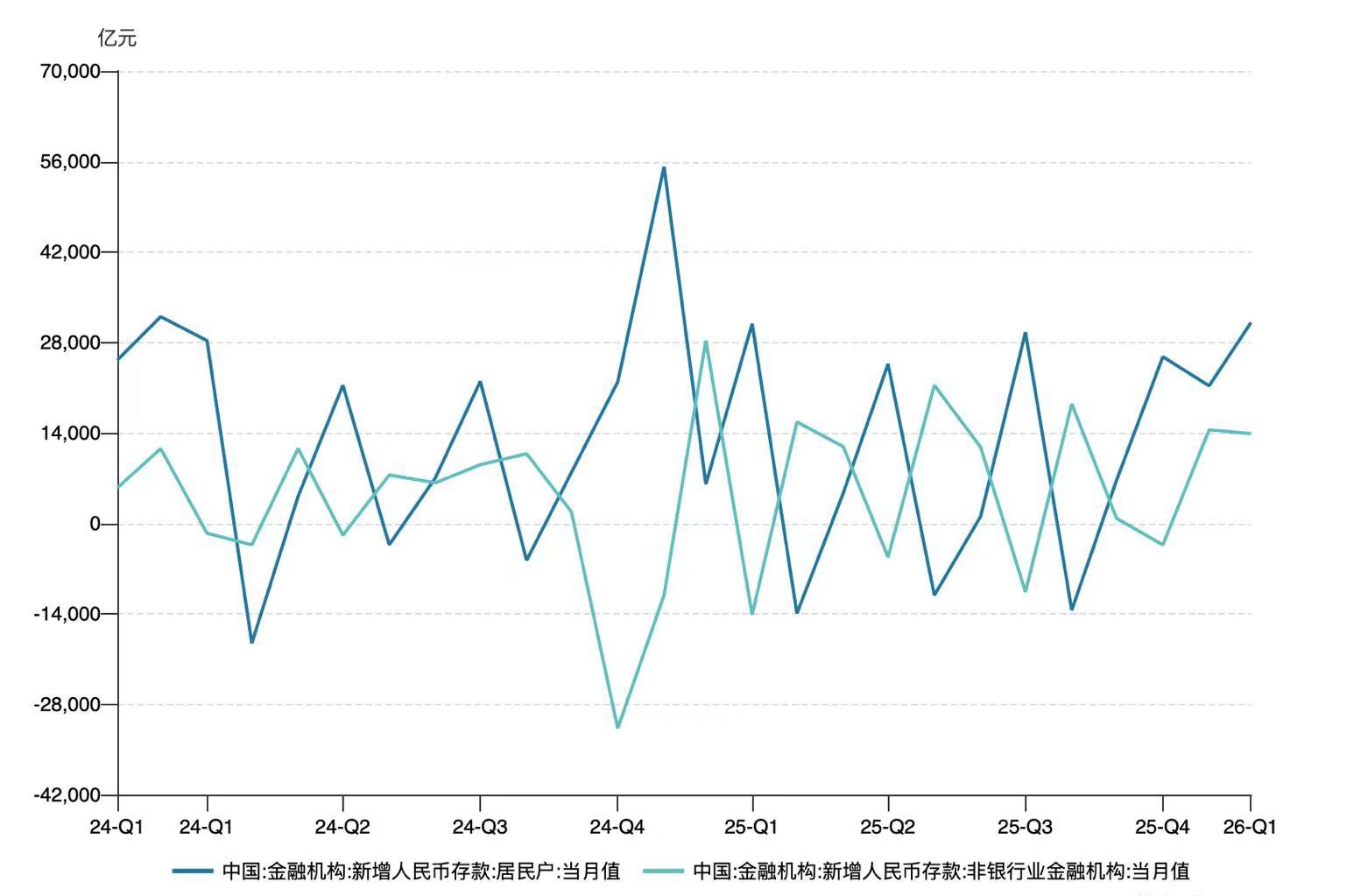

眼下,一般性存款利率下降空间已大幅收窄,央行强调畅通利率传导机制的背景下,市场对同业存款利率再规范的讨论升温。在业内人士看来,这一方面是因为银行同业存款定价偏高,推高负债成本且不利于利率传导;另一方面,也与同业存款规模增长较快有关。央行最新数据显示,今年前两个月,非银存款增加2.84万亿元,较去年同期又多增超万亿元。

近期,随着同业活期存款利率自律将迎升级的消息引起关注,市场上关于同业存款定价或与银行宏观审慎评估体系(MPA)挂钩的猜测也增多。受访的银行从业人士和券商研究人士普遍认为,若要彻底切断因同业存款定价不透明带来的隐形成本攀升和机构套利行为,这是一个重要方式。

同业活期存款利率自律再引热议

近期有消息称,市场利率定价自律机制有意对同业存款加强自律管理,其中一个方向是,对季末高于7天逆回购OMO政策利率(目前为1.4%)的同业活期存款规模占比作出量化约束。

这也意味着,同业活期存款利率自律有望迎来升级。此前2024年底,市场利率定价自律机制曾发布《关于优化非银同业存款利率自律管理的自律倡议》(下称《倡议》),将此前游离于“真空地带”的同业活期存款利率纳入自律管理,并自2025年第一季度起正式纳入MPA评估考核。

根据《倡议》要求,金融基础设施机构的同业活期存款应参考超额存款准备金利率合理确定利率水平;除金融基础设施机构外的其他非银同业活期存款应参考公开市场7天期逆回购操作利率合理确定利率水平。

据记者了解,相较于一般性存款,同业存款定价市场化程度和透明度更低,也因此存在更大的套利空间,部分银行则因为规模情结等因素不惜“花钱买存款”,抬高负债成本。

兴业研究数据显示,从2025年半年报来看,上一轮自律规则发布带动上市的全国性银行同业负债成本下降约30~40BP,总负债成本下降约3~4BP。同时,这些银行的同业存款平均占比由10%降到了9%左右。

国盛证券报告则显示,受当时新规影响,大行同业存款同比增速从2024年11月的44%快速下滑至2025年1月的5.3%,但随后又逐步恢复。到今年1月,大行同业存款同比增速又达到了48.9%。

有资深券商分析师对第一财经记者表示,2024年新规落地对银行同业存款量价都有明显影响,但更多是“一次性”影响。此次同业活期存款利率自律再度升级之所以备受关注,一方面是因为在现行约束机制下银行仍有高息拉存款的操作空间;另一方面,则是因为同业存款尤其非银存款过去一年增长较快。

上述分析师认为,相关规范若要起到长期的硬约束作用,除了升级同业存款利率的自律要求,需要进一步优化MPA评估体系,将同业存款定价行为纳入其中。

MPA考核是央行评估金融机构稳健性的一项工具,目前覆盖七大类16项指标,包括资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险、信贷政策执行等。评估结果分A、B、C三档,对存款准备金率、跨境融资、享受再贷款政策等均有影响。其中,定价行为(主要是参评机构存款利率和贷款利率定价是否满足自律管理要求)是能够实行“一票否决”的指标——资本和杠杆情况、定价行为中任意一项不达标将被分为C档。

“目前,预计MPA中对非银同业活期定价的考核方式为加权平均考核,”天风证券银行首席分析师刘杰认为,这种考核方式可能导致对于部分具有强势议价权的非银机构,银行可能给出了更高的单笔利率以吸引资金,“尤其在季末冲时点时期,不排除存在部分单笔利率显著高于1.4%的同业活期存款,拉升银行负债成本。”

有股份行地方负责人对记者表示,现实中的确有部分银行会通过部分同业存款按照较低利率、其余部分存款按照较高利率执行的做法,这样既可以高息吸引到“大户”完成揽储KPI,同时能够通过“加权平均”满足考核要求。

然而,畅通利率传导机制、强化利率调控是近年来央行货币政策的重要工作方向。今年两会期间,央行行长潘功胜提到:“畅通由政策利率向市场基准利率,再到各种金融市场利率的传导”,同时强化利率政策执行和监督,对于一些不合理的、容易消减货币政策传导效果的市场行为加强规范。

而在央行前期表态“今年降准降息仍有空间”的背景下,银行进一步压降成本为宽货币政策腾挪空间仍是市场共识。刘杰认为,在高息定期存款到期红利结束后,可以进一步改善银行负债成本的主要方向之一就是同业存款。

不少业内人士判断,接下来,不排除未来同业活期考核方式从加权平均考核改为单笔考核,从而根治同业活期定价过度偏离政策利率的现象。

如何影响银行负债端量、价

同业存款利率再引关注的另一个重要背景在于,过去一年非银存款规模增长较快。也是在此背景下,尽管一般性存款利率持续下滑,银行业并没有因为“存款搬家”而出现明显的资负缺口压力,同业存单净融资量大幅下降。

央行周五披露的最新金融数据显示,今年前两个月,人民币存款增加9.26万亿元。其中,住户存款增加5.24万亿元,非金融企业存款减少445亿元,财政性存款增加1.2万亿元,非银行业金融机构存款增加2.84万亿元。相较于去年同期,住户存款少增8900亿元,非银存款又多增了1.12万亿元。

(资料来源:WIND)

对于非银存款的较快增长,不少观点认为与居民存款“搬家”有关。不过,国联民生证券银行首席分析师王先爽以2025年12月~2026年1月数据分析称,在居民和单位存款几乎没有少增的情况下,非银存款的高增不能简单用“存款迁徙”去解释。

“本轮存款的超额增长,一方面源自2024年底同业存款自律形成的低基数,另一方面随着同业存单利率低位,同业存款相对存单价格又有了吸引力,宏观上‘非银向银行借回购,又以存款形式存回银行’的同业资负链条在恢复性扩张。”他提示说。

那么,当前银行同业存款规模如何?若自律管理升级,哪些银行受影响更大?

据华泰证券测算,截至2025年三季度末,上市银行同业存款总规模约为29万亿元,考虑到上市银行体量约占全银行业的60~70%,折算至全市场同业存款规模约40~50万亿元,对应同业活期存款规模大概在25~30万亿元。

“根据‘高于7天逆回购OMO政策利率的同业活期存款规模季度末占比不超过10%~20%’,鉴于部分同业活期存款定价本身符合要求,若按40%~50%的‘整改率’来算,大概有10余万亿同业活期存款利率可能会有下调空间。”华泰证券测算称,假设这一规模的同业活期存款利率从1.5%~1.6%降至1.4%,能够节约存款计息负债成本率、改善银行总体净息差水平不到1BP,整体幅度有限。

从不同机构类型来看,国有大行、股份行仍将受影响最大。以上市银行为例,据国联民生证券估算,截至去年6月末,国有大行、股份行同业活期存款规模分别为9.47万亿元、4.13万亿元,占到上市银行同业活期存款总规模(约14万亿元)的96%以上。

而从利率水平来看,据天风证券数据,截至去年上半年末,国有大行、股份行同业负债成本率分别较2024年下降49BP、44BP至2%、1.89%,但仍高于综合负债成本。

这一成本水平也普遍高于一般性存款。以工商银行、建设银行为例,去年上半年,二者存款平均付息率分别为1.45%、1.4%,较上年同期下降39BP、32BP;同业及其他金融机构存放和拆入款项平均付息率则更高,均为2%,较上年同期分别下降73BP、56BP。而对比来看,经过几轮统一下调,国有大行一般性存款的1年期定存挂牌利率已经降至1%以下,实际执行利率也多数不超过1.1%,活期挂牌利率则已低至0.05%。

除了成本层面的利好,市场也密切关注若自律管理升级会否造成银行存款流失,再度上演“缺负债”。“银行现在不缺负债,而且信贷增速不高,短期内影响不会很大。”前述券商分析师对记者表示。

中邮证券固收分析师梁伟超也认为,本轮冲击预计弱于2024年底,核心影响更偏向压降负债成本,而不是明显压缩负债规模。“原因在于,当前同业存单及短端利率已明显下行,与1.4%约束线距离不大,非银资金转配其他资产的动力减弱;同时,大行仍可通过买断式回购、MLF(中期借贷便利)等获取低成本资金,且部分活期负债已提前转向短定期。”梁伟超在最新报告中说。

不过,王先爽判断,随着低基数效应消退,叠加同业资负再扩张引起政策关注,若同业存款定价自律加强,本轮存款的超额增长也会告一段落。

除了同业活期存款,定价可能更高的同业定期存款利率也被认为有望得到规范。兴业研究报告认为,同业定期存款规范的方向可以是在7天逆回购利率基础上加点,或者是参考同期限同业存单利率定价。测算显示,若同业定期存款成本下行40BP,对负债成本影响幅度在2BP左右;若全部同业存款参考7天逆回购利率定价,最大影响幅度在5BP左右,对负债成本的影响幅度低于上一轮。

如需获得授权请联系第一财经版权部:banquan@yicai.com