分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

《2024中国卫生公报》背后:医院、床位扩张“失速”,患者继续向三级医院集中

第一财经 2025-12-18 09:17:11

作者:健闻咨询 责编:郁赟

{{aisd}}

AI生成 免责声明

医院数量增速创五年来新低,不到1%。床位增速也同步放缓,仅为1.22%。医疗扩容出现减速迹象;

三级医院的诊疗量占比、入院量占比再创新高,已经双双突破63%,或与县级医院批量晋升有关,“虹吸”效应还有待观察;

二级医院的诊疗人次未见增长,入院量反而下滑,减少了超过200万人次,“夹心层”的处境愈发艰难;

未公布住院率,但根据相关数据推算,住院率约为22.15%,增速在1%左右。增速已然放缓。

以上,是12月2日发布的《2024年我国卫生健康事业发展统计公报》中的部分内容与相关解读。

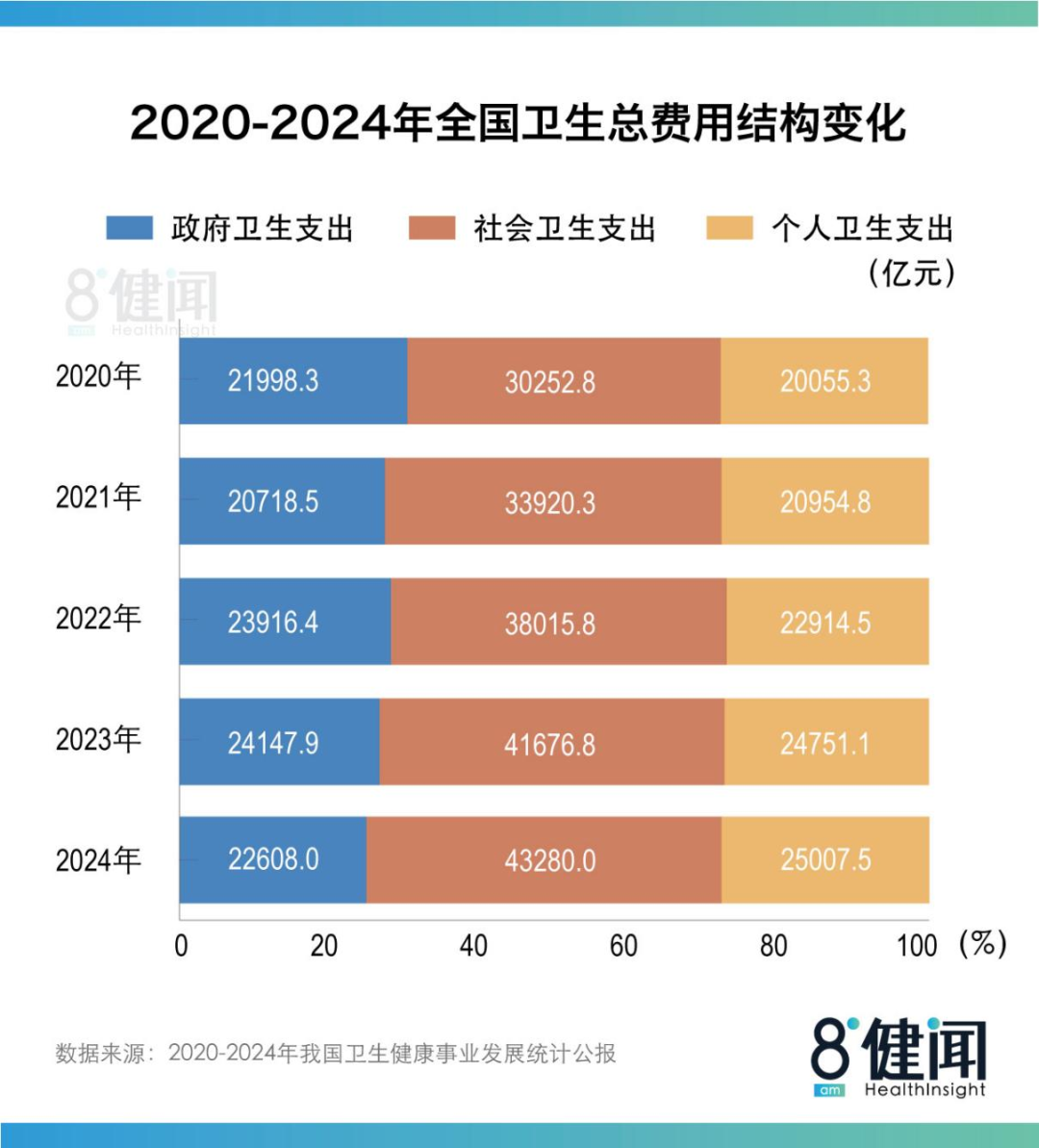

在更为宏观的层面上,同样透露出“稳中有变”的结构性转型特征。2024年,全国卫生总费用增加约320亿元,增速仅为0.35%;政府支出减少1500亿元,卫生筹资的天平继续向社会卫生支出倾斜,社会卫生支出在总费用中的占比达到47.6%。

这一趋势也顺延到了2025年。一个具象的案例是,今年11月,曾经坐拥“一院五区”、13800多张床位的“宇宙最大医院”——郑州大学附属第一医院启动规划调整,将院区减少为3个,床位压缩至7500张。

经历了过往十年医院规模扩张的狂潮,结构性过剩的医疗资源已经进入了调整阶段,此刻,医疗卫生格局正悄然发生着深刻的变动。

卫生总费用几乎停止增长

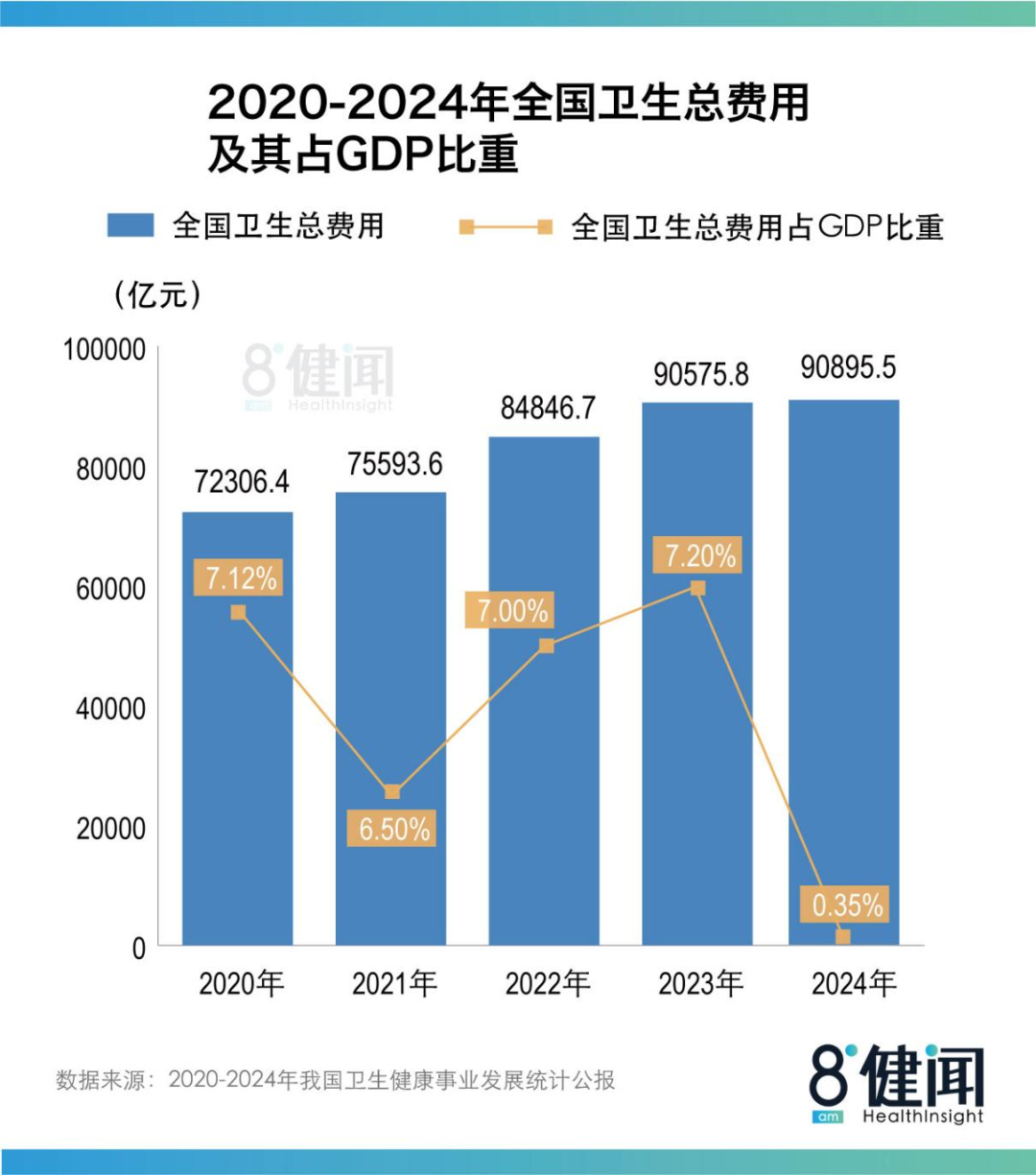

2024年的关键变化是,往年快速上涨的卫生总费用几乎停止了增长。

《卫生统计公报》数据显示,在去年全国卫生总费用破9万亿元后,2024年的全国卫生总费用为90895.5亿元,相较上年仅增长0.35%,卫生总费用占GDP的比重也在连续两年提高后首次下降,降至6.7%。

过去10年,我国卫生总费用增速约为11%,是OECD国家的3.8倍。但在2022年之后增速放缓,2023年增速为6.75%(2023年未剔除价格指数影响的卫生总费用增长率),仍高于GDP增速不到两个百分点,2024年继续快速下滑。

一位卫生经济学者曾对《健闻咨询》解释称:“卫生总费用的增速又叫卫生消费弹性指数,大于1即符合国际上卫生费用和经济发展规律,而只要保持卫生总费用不降低,维持一定的投入比例,能够对应居民的卫生需求,就是合适的数字。”

卫生总费用的增速为何下滑?

原陕西省山阳县卫生健康局副局长徐毓才认为,原因之一与国家财政的投入政策密切相关,国家每年对大型公立医疗机构的投入预算是收缩的,财政支出绝对值下降了,全国卫生总费用的增速也相应减缓。

从卫生费用的支出结构来看,2024年政府、社会和个人卫生支出分别占比24.9%、47.6%和27.5%,其中政府支出较上年减少了1500亿元,在卫生总费用中的支出占比降低了1.6个百分点,这也是政府卫生支出占比连续第四年下降。

与此同时,社会、个人卫生支出占比均有上升,分别增长了1.6个百分点和0.2个百分点。

更多的医疗投入负担落到了社会投入层面。在政府投入减少的情况下,缺口主要由“社会卫生支出”填补,而医保基金的支出无疑是其中的重头戏。

2024年,医保筹资的增速放缓,增长率为4.2%。对比来看,2019~2023 年五年间医保基金总收入增速分别为10.2%、1.7%、15.6%、7.6%、8.3%。2024 年的增速为近 4 年最低。医保基金支出的增速保持正常水平,2024年医保基金总支出29764.03亿元,较上年增速为5.5%。徐毓才补充道,“社会卫生支出的角色重要性提升,意味着企事业单位要为医保基金承担更多的投入责任。”

而在建立多层次医疗保障体系的图景下,商业健康险的保费上涨也推高了社会卫生支出。国家金融监管总局数据显示,2024年,中国商业健康险保费收入合计达到9774亿元,同比增长8.2%,增速较去年同期提升3.8个百分点。

医疗扩容减速了吗?

2024年的《卫生统计公报》传递出了一个积极的信号:过去十年持续不断的医疗扩容似乎已经有了减速的苗头。

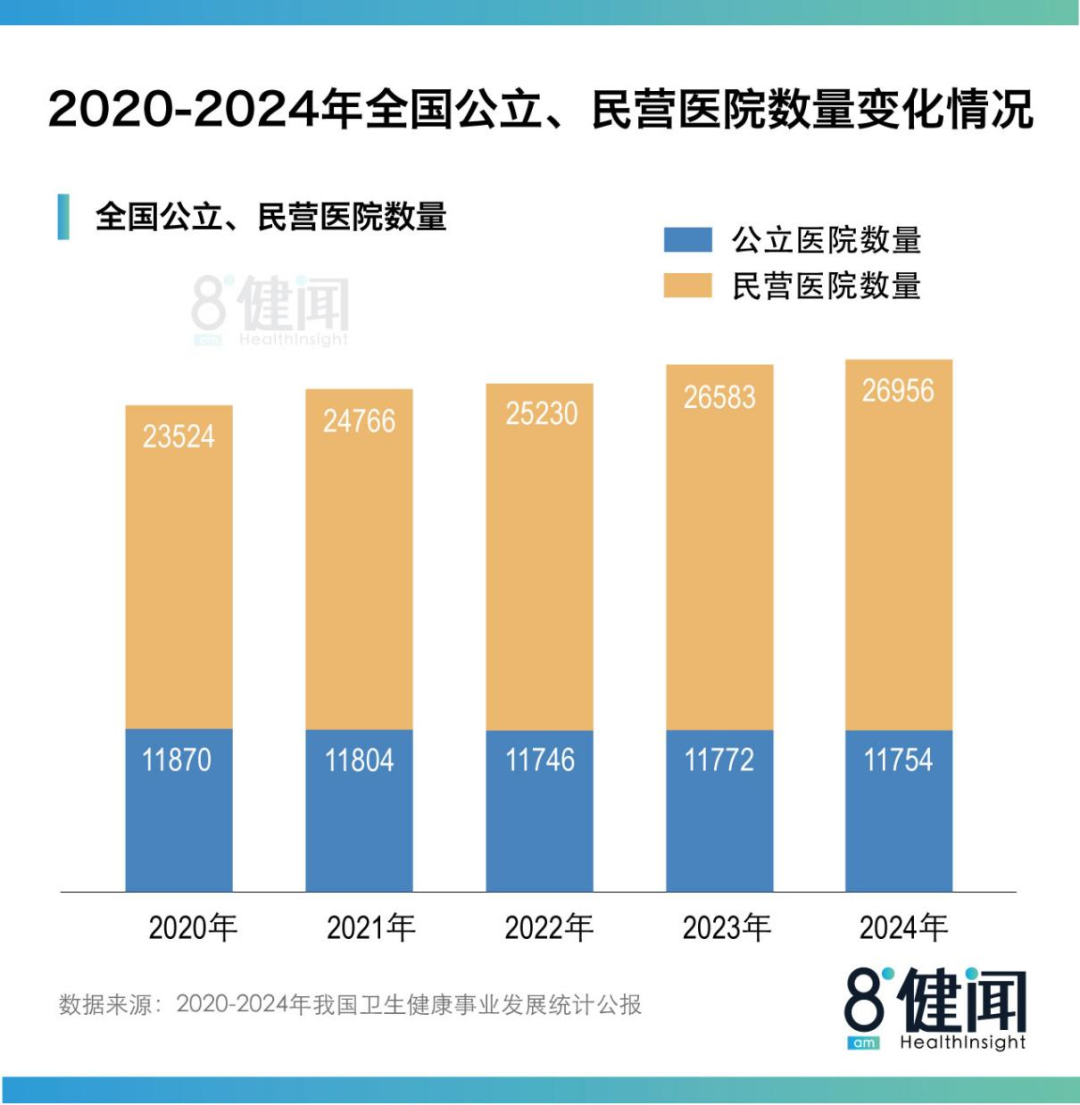

数据显示,2024年医院数量为38710家,相较上年增长率仅为0.93%。这是近五年来医院数量增速首次降至1%以下,而前些年的这一增速基本都在3%以上。剖开细究,医院增速变化的原因是2024年民营医院的增速大幅放缓,新增医院不到400家,公立医院则延续了过往几年数量下降的趋势,降至11754家。

无论床位规模多少,医院数量的增速在2024年全部放缓。

对比2023、2024年数据,100张床位以下医院增速从3.1%降至0.6%,100~199张床位医院增速从5.6%降至0.4%,200~499张床位医院增速从4.2%降至2.8%,500~799张床位医院增速从4%降至0.53%,800张床位以上医院增速从3.9%降至1.4%。

公共卫生政策学者贺滨认为,医院扩张降速将是未来的长期趋势,“这个不太会反转了。” 他进一步分析称,过去的规模扩张是依据高速增长的预期进行的扩张,但实际上并没有充分考虑到医保控费、互联网医疗、老龄化、新生人口下降等等问题,而当这些问题一起到来,医疗机构扩张的脚步势必放缓。

今年以来,政策对医院扩张的限制力度明显加强。

2025年新发布的《三级医院评审标准》,从考核层面强调了“控制新增院区和床位总量”。今年3月,上海市卫生健康委也在《2025年上海市医政工作要点》中明确指出,“加强医院多院区管理,公立医院分院区数控制在3个以内。”

当地政府开工建设医院的动力也在减弱。医院建设项目是一项既能带动经济建设又能打造政绩的民生工程,但在控费的背景下,医院经营压力持续加大。站在政府立场上,前期建设投入已经很大,后期运营的支撑压力也持续膨胀。

一位县医院的院长直言:“现在医院扩张的新项目已经很少了,这个形势假如再去扩张,就是在跟自己过不去。”

他表示,新院区在刚开业的几年,当地政府财政可以兜底,没有实质上的运营压力,但如果几年过去仍然不能止亏,在各地财政紧张的情况下,政府也很难无止境地去填窟窿,医院和政府双方都不得不更审慎地对待医院扩张的项目。

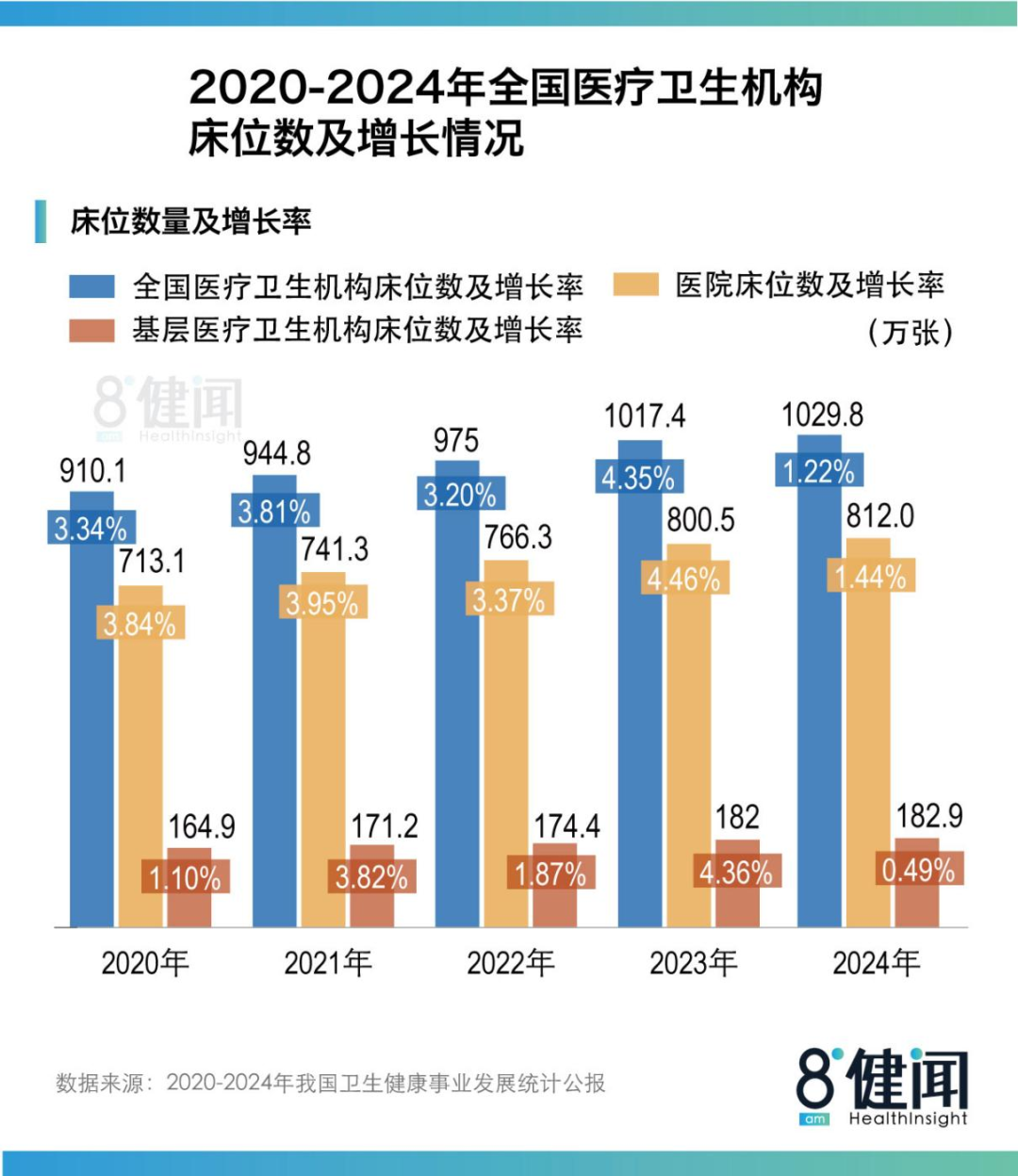

与医院扩张减速相对应,医疗机构的床位增速也在下降。

2024年全国医疗卫生机构床位数为1029.8万张,相较上年增速仅为1.22%。其中,公立医院床位数约为560.6万张,比上年增长1.27%,而2019年至2023年期间公立医院的床位增速基本是在2~4%区间。

近两年,大小医院主动瘦身,关停院区、缩减床位的情况已经非常普遍。最典型的是郑州大学附属第一医院在今年11月调整院区和床位,由“一院五区”压缩为“一院三区”,床位数也由13810张缩减至7500张。

值得注意的是,2024年的《卫生统计公报》并未公开居民年入院率数据,同样地,在去年住院率突破20%大关后,今年7月发布的《2024年全国医疗保障事业发展统计公报》也未公开最新的住院率数据。当时有相关医保人士透露称,“2024年住院率增长的势头已经下来一些了。”

若以《卫生统计公报》公布的年入院人次/年末总人口,可以得出一个接近于2024年居民年入院率的数据,约为22.15%,较上年增长了不到一个百分点,这也指向住院率的增速已经有所放缓。

“夹心层”仍陷困境

一个目前看来最难以扭转的困境是:在基层医疗和三级医院快速发展的这几年,“夹心层”医疗机构的日子越来越难过了。

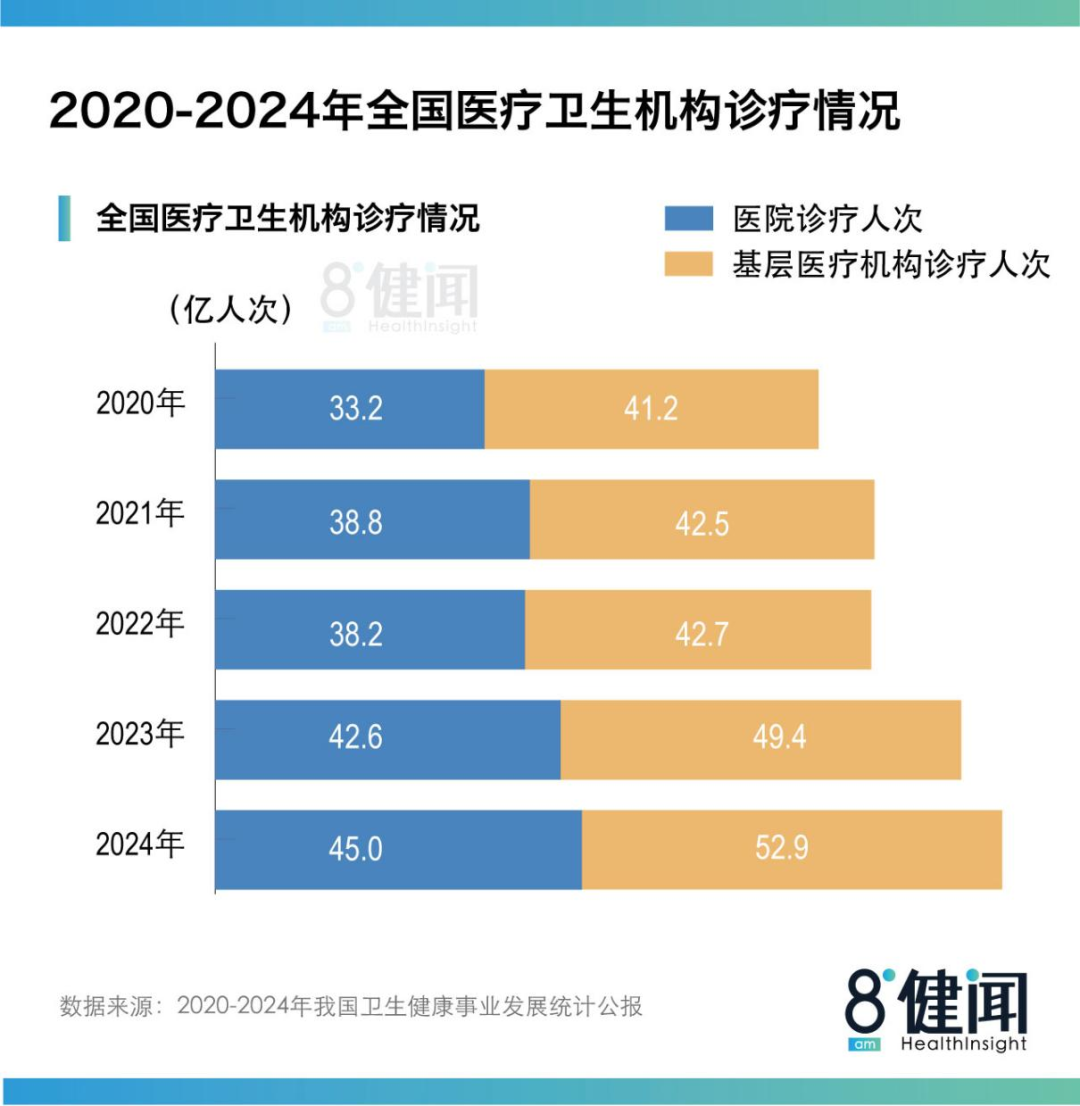

2023年基层医疗机构诊疗量达到49.4亿人次后,已经恢复到了疫情前水平,2024年基层医疗机构的诊疗量又增长至52.9亿人次。

基层医疗机构的诊疗量是一方面,而另一个更能反映基层就医情况的数据是基层医疗卫生机构诊疗人次占总诊疗人次的比重,这项数据也延续了疫情后缓慢回升的过程。根据2020年~2024年数据,基层医疗卫生机构诊疗人次占总诊疗人次的比重分别为53.23%、50.18%、50.71%、51.73%和52.12%。

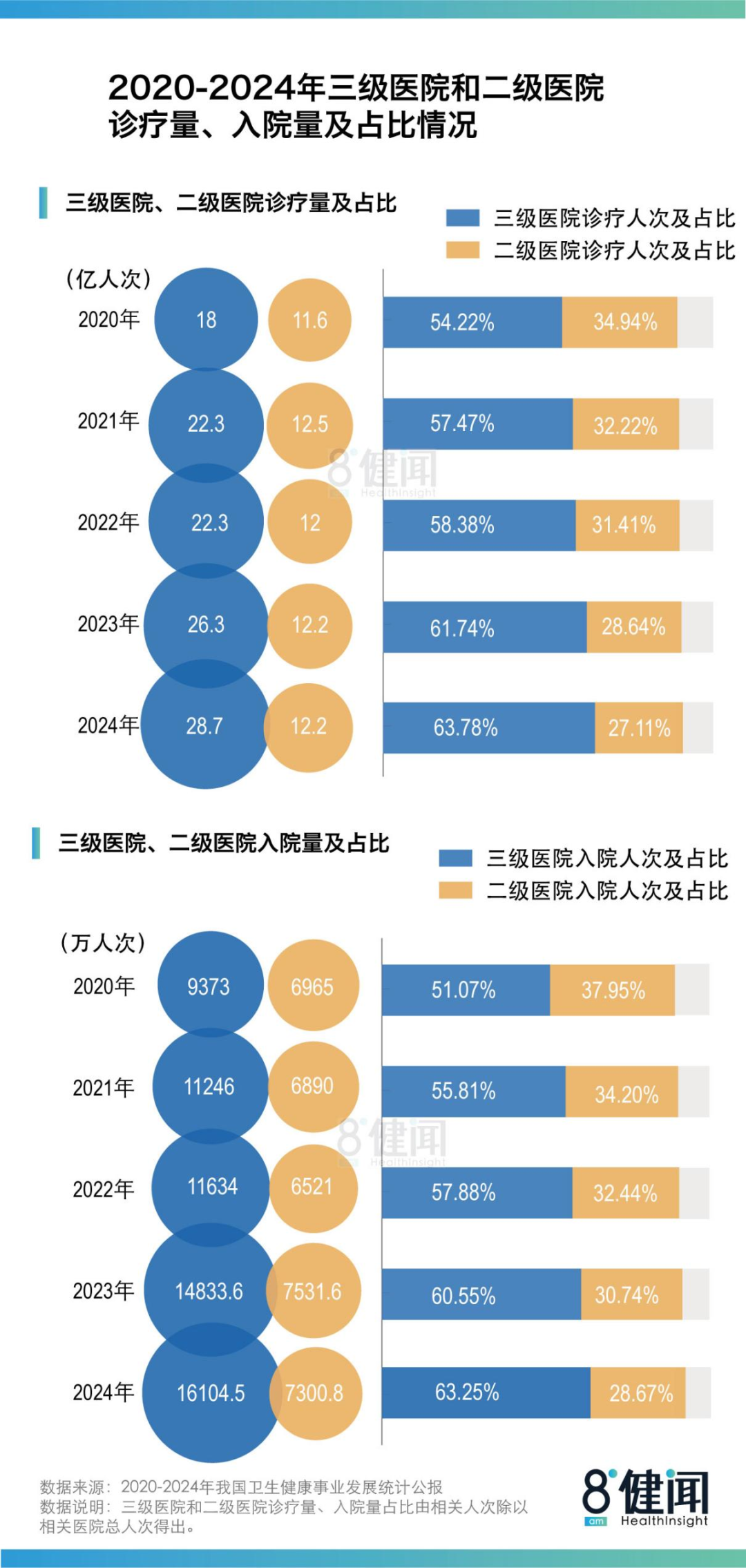

值得警醒的数字是,三级医院的诊疗量占比和入院量占比再创新高,已经双双突破63%。根据2024年的《卫生统计公报》数据计算可得,三级医院诊疗人次占医院总诊疗人次的比重高达63.78%,入院人次占医院总入院人次的比重高达了63.25%。

近五年来,二级医院的诊疗量占比和入院量占比持续走低。对比2020年和2024年数据,二级医院的诊疗量占比从34.90%降至27.11%,入院量占比从39.56%降至28.67%。“夹心层”医院在医疗版图中的位置进一步遭到挤压。

三级医院的“虹吸”现象似乎并未改善,反而有愈演愈烈的趋势。

贺滨认为,患者和医保基金持续向三甲医院流动,其中一个重要因素可能是异地就医政策为患者提供了更多便利。随着2023年跨省异地就医直接结算正式实施,异地就医的诊疗量和医保基金支付金额数在近年内飙升。

根据医保部门披露的数据,2024年全国门诊异地就医直接结算人次比2023年增长90.18%,医保基金支付费用同比增长94.36%。因此,许多小城市的医保基金流入了一线城市或省会城市的大三甲医院,强化了医疗资源向上集中的“倒三角”结构,例如在2022年,内蒙古自治区就有近1/4的医保基金“流出”到省外。

不过也有受访对象指出,三级医院的诊疗量、入院量占比持续提高,也与医院的等级晋升有关。县域卫生发展研究中心副秘书长刘峻解释称,“以县医院为例,很多地方的县级医院以前是不允许升为三级医院的,但这一块现在已经放开了,每年都会有一批县级医院升为三级医院。”

事实上,在公立医院规模扩张的浪潮中,二级医院的处境也不能一概而论,有的甚至能加入“扩张”的行列,有的却深陷运营压力,不得不落入被合并的窘境。

例如在四川,2025年已经有十余家县中医医院被评为了三甲医院,数量远超其他省份。

但很多医疗界人士都认为,县级医院评三甲是一种形式化的体现。刘峻指出,“三甲医院的标准和要求更高,医院的运营成本也更高,而现在医保支付同城同病同价,其实是有利于二级医院的。如果县医院的设备规模、床位数超过了需求,盲目超前建设意义不大,反而增加了医院的运营压力。”

与此同时,公立医院合并的事件已有至少十余起,遍布全国各地,长三角地区、河南、山东、湖北等地均有发生。

一位资深卫健人士张子峰(化名)解释称,“被合并的很多二级医院都是改制后的企业医院,本身功能定位不清晰,在纳入政府统筹管理后,相比于地方事业单位属性的政府办医院,获得的人才、资金等资源支持也十分有限,在医疗服务的竞争格局中基本不具备竞争优势。”

“夹心层”医疗机构的困境,无疑是倒下的第一块“多米诺骨牌”。过往数年医疗机构规模过度扩张带来的影响究竟几何,仍有待时间回答。

文章作者

公立医院新增床位数近五年首降,多地调控分院区数量

不少地区已相继从调控区域床位规模走向控制三级公立医院分院区建设。

28万“天价”瓣膜是“宰客”吗?涉事医院回应了

根据院方的情况说明,该产品是经公开招投标程序采购的中标产品,采购渠道合法合规。

沈建光:中国投资真的失速了吗

固定资产投资增速和资本形成增速可能存在较大差异,后者才是GDP的直接组成部分,也是中国投资最直接的代表。

明基医院赴港IPO三度折戟背后:民营医院冲上市的困局与变数

明基医院第三次赴港IPO失败,尽管其年营收超26亿元、利润超1亿元,在民营医疗行业中表现优异。

联采办59页PPT讲解的集采标书,对患者、医院、药企有何影响

集采旗帜鲜明地反对过度内卷。