AI浪潮下的理性回归:技术赋能而非简单替代人力

当前商业领域正经历从盲目以人工智能替代人力向重新审视人机协同关系的理性回归,企业逐渐认识到单纯的技术替代存在运维成本高昂、复杂场景适配不足及创新乏力等局限,唯有构建技术与人才双向赋能的协同体系方能实现高质量发展。

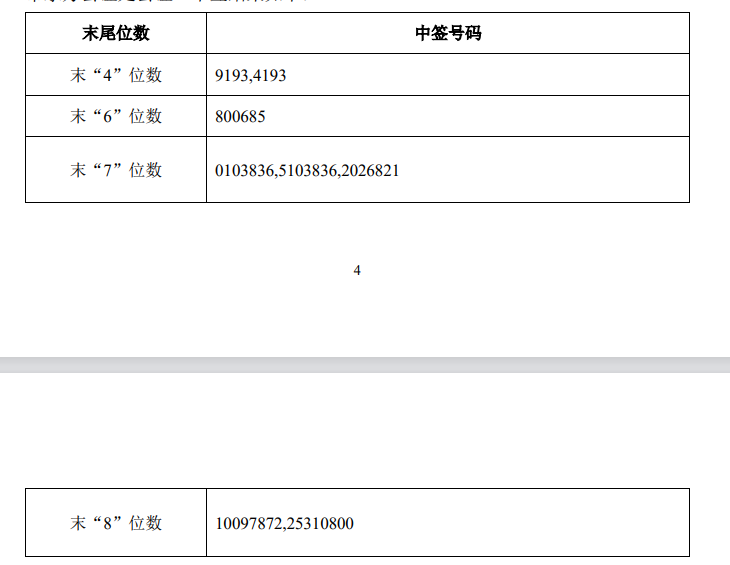

| 上证指数 | 3934.09 |

| -32.50 | -0.82% |

| 深证成指 | 14259.44 |

| -57.52 | -0.40% |

| 科创综指 | 1989.77 |

| -22.53 | -1.12% |

| 创业板指 | 3549.16 |

| 11.95 | 0.34% |

| 沪深300 | 4663.79 |

| -38.24 | -0.81% |

| 恒生指数 | 25652.82 |

| -284.67 | -1.10% |

| 标普500指数 | 7759.37 |

| 6.26 | 0.08% |

| 纳斯达克综合指数 | 26591.48 |

| -13.87 | -0.05% |

【臻选回顾】8月10日提示《AIDC+存储芯片+华为鲲鹏+大基金持股!公司上半年净利暴增715倍》,江波龙8月11日低开高走收涨1.21%,盘中一度冲高涨超7%;8月4日提示《液冷+CPO+AIDC+AI算力!公司224G液冷散热器已通过客户认证,今年共规划5条液冷产线》,鼎通科技8月5日收涨3.88%,8月6日收涨2.08%,8月7日收涨6.85%,8月11日收涨2.08%,提示以来累计涨超11%。【本期摘要】①光芯片+光模块+AIDC+5G!公司拟投资42.68亿元扩产高端激光器芯片;②智能座舱+汽车电子+HUD+液冷散热!公司光模块、液冷散热零部件扩产项目即将投产;③光刻机+PCB+精密光学+半导体设备!公司客户覆盖华工科技、大族激光、高德红外等龙头。

英伟达联合Apollo、黑石、贝莱德等六大华尔街机构打造5000亿美元AI基建融资平台,叠加Anthropic超长周期算力锁单、阿里云加速扩张数据中心,全球算力资本开支大幅抬升。行业正完成从“卖算力”到“卖Token”的范式迭代,海外GPU租金持续上行,全球云厂商二轮涨价落地,百亿级长协密集签订,CME算力期货推进监管审批。算力作为AI时代核心大宗商品,高景气至少延续至2027年上半年,头部企业估值由科技成长向公用事业资产迁移。点击付费阅读,解锁完整分析,把握投资的下一个大机会!

【今日速览】 ①PE仅8倍!盈利中枢却重回百亿级,一文解读这个稀缺资产三大预期差,板块将迎来“估值回归”时刻; ②成本端迎重磅利好、PB估值历史洼地、公募持仓仅剩0.07%,分析师强call重视这个板块周期、估值和持仓三重底。

江瀚视野观察

当前商业领域正经历从盲目以人工智能替代人力向重新审视人机协同关系的理性回归,企业逐渐认识到单纯的技术替代存在运维成本高昂、复杂场景适配不足及创新乏力等局限,唯有构建技术与人才双向赋能的协同体系方能实现高质量发展。

Mark Haefele

当前全球股市在扎实的企业盈利增长与AI产业驱动下呈现全域复苏态势,预计未来几年仍将保持上行趋势,建议投资者采取多元化配置策略以平衡机遇与风险。

陈宏民

7月30日召开的中共中央政治局会议在肯定中国经济动能向新、结构向优的同时,针对增速回落压力明确提出下半年将实施更加积极的财政政策和适度宽松的货币政策,通过挖掘服务消费潜力、推进“六张网”基础设施建设以及打造人工智能等“新新三样”新兴支柱产业,以加大逆周期调节力度推动经济高质量发展。

付一夫

中共中央政治局会议在研判当前经济动能向新、结构向优态势的同时,明确了下半年实施更加积极财政政策和适度宽松货币政策的宏观基调,并重点部署了通过扩大内需、深入实施“人工智能+"行动、建设全国统一大市场及防范化解重点领域风险等举措来推动新旧动能转换与高质量发展。

秦中宇

江苏无锡“婚外胚胎维权案”中,因冷冻胚胎作为特殊伦理物其处置权仅归属生物学提供者,原配虽无权直接要求医院销毁胚胎,但可通过追究丈夫违反夫妻忠实义务、伪造证件及不当处分夫妻共同财产等法律责任来维护自身权益。

第一财经研究院

义乌的商业文化正在吸引着全球、全国各地的人来到这里,成家立业的、旅游的、购物的、做生意的。